<회사 간략 소개>

1. 삼양패키징은 국내 음료OEM(주문자상표 부착생산) 시장 1위 업체다.

-주요 매출은 아셉틱사업과 PET사업으로 나뉜다.

2.PET사업부는 작년기준 시장점유율 35%(국내1위)이며,

-원재료비 비중이 높가 판가가 원재료 가격에 연동되는 스프레드 사업에 해당한다.(시크리컬 사업)

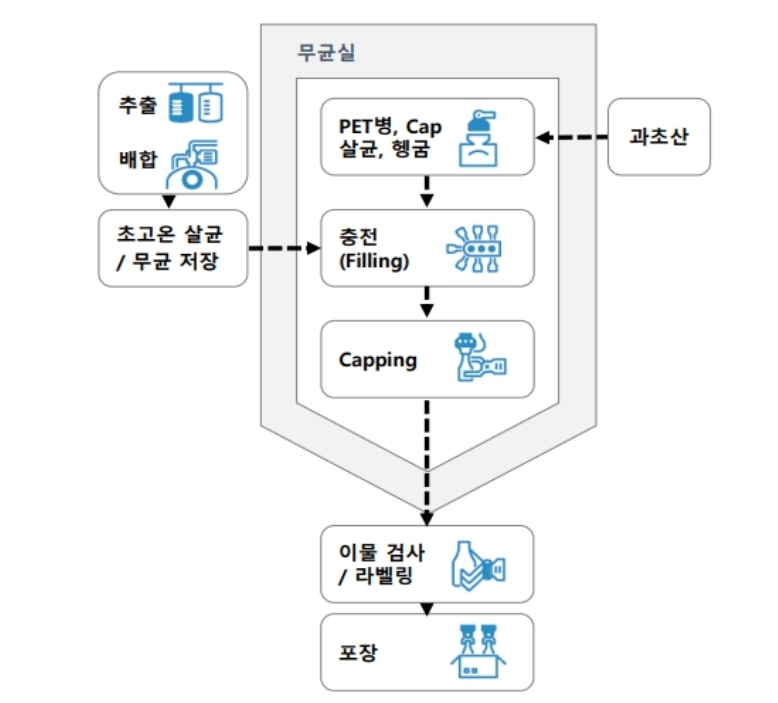

3.반면 아셉틱 사업부는 작년기준 시장점유율 66%(국내1위)이며,

-PET병에 무균 음료를충전해주는 위탁생산 사업이다.

-PET사업에 비해 시장의 영향(원재료 마진 등 스프레드)이 크지 않은 안정적인 수익을 창출하는 사업이다.

<회사의 매력>

1.시장진입장벽이 높다.

-생산 라인당 투자비용이 크며,

-주문자측에서의 기초주문생산물량이 높아 시장진입이 힘든 산업이다

-특히 아셉틱부문은 라인당 투자비용이 400억 이상이며, 규모별 비용감소가 큰 사업이다.

2.시장의 사이클이 좋아지고 있다.(시장의 수요가 강하다)

-최근 롯데칠성이 칠성사이다를 포함한 음료 16종의 가격을 4.7% 인상하였으며, 경쟁업체 또한 가격줄인상이 이어지고있다.

음료 가격 줄줄이 인상…이번엔 칠성사이다·펩시콜라 [언박싱]

[헤럴드경제=박재석 기자] 음료 가격이 줄줄이 오르고 있다. 이달 코카콜라의 편의점 가격이 100~200원 오른 데 이어 칠성사이다와 펩시콜라 가격도 조만간 오를 예정이다. 29일 식음료업계에 따르

n.news.naver.com

줄줄이 오르는 식품가…음식료株 상승 모멘텀 될까

[이데일리 조용석 기자] 연초부터 주요 식품업체들이 가공식품 가격을 줄줄이 올리고 있다. 판매가 상승은 일반적으로 식품업체에 이익증가 및 주가상승 모멘텀이지만 현재와 같은 원자재 상승

n.news.naver.com

3.관련업종에 비해 가격매력도가 높다.

-음식료 OEM을 영위하는 경쟁사는 서울식품, 푸드웰, 우양, 흥국에프엔비, 동원시스템즈가 있다.

-21년2월22일 기준으로 봤을때 삼양패키징의 PER은 8정도이며 경쟁사에 비해 상승여력이 높다.

4.올해 높은 실적이 예상된다.

-아셉틱 5호기가 올해완공되며 6월부터 상업생산이 시작된다.(총 투자금액 267억, 판매량 연간 1억본)

-22년부터 공장증설 효과가 100%로 반영되지만 올해도 대략 5천본의 추가 생산이 가능하다.

<기타>

1.작년 실적이 부진한 이유

-20년4분기 잠정실적은 매출액 819억원(YoY -6.9%), 영업이익 75억원(YoY -9.5%)을 시현했다.

-전년비 실적이 부진한 이유는 2개의 오버홀(생산라인 대규모 점검 및 수리)과 설비손상차손이 주요 원인이다.

-20년은 평년에 비해 2배 늘어난 오버홀로 인해 올해는 오버홀 비용이 줄어들 것으로 예상하며

-매년 설비관련 일시적 비용으로 인한 영업손실을 작년에 손상차손으로 반영시켰기 때문에

-이부분에 대해서도 어느정도 정리가 된 것으로 보인다.

'종목 분석' 카테고리의 다른 글

| SKC(SK넥실리스와 동박시장 분석) (1) | 2021.03.08 |

|---|---|

| OLED 시장의 확대와 AP시스템 (1) | 2021.03.04 |

| 삼성전기(MLCC 관련주) (1) | 2021.03.02 |

| (종목분석)현대글로비스 (1) | 2021.02.27 |

| (종목분석)롯데정밀화학 (1) | 2021.02.25 |